Vandaag produceren we in België al meer dan 15 TWh waterstof door aardgas te kraken in het ‘Steam Methane Reforming’ (SMR) proces. Per kilogram geproduceerde waterstof komt ongeveer negen kilogram CO2 vrij. Deze zogenaamde grijze waterstof wordt gebruikt in de petrochemie voor de productie van ammoniak, zoutzuur en waterstofperoxide, voor polymerisatiereacties en voor het ontzwavelingsproces.

Het realiseren van een net-zero broeikasgasuitstoot tegen 2050 met behoud van deze sectoren en industriële processen in België vraagt om een duidelijke routekaart. Hierbij moeten we onze blik verruimen, minstens naar onze buurlanden. De industrieclusters in Nederland, Noord-Frankrijk en Noordrijn-Westfalen gebruiken meer dan 65 TWh waterstof in gelijkaardige processen.

Prioriteit: groene elektriciteit opschalen

Bij de productie van groene waterstof – via elektrolyse van water met hernieuwbare elektriciteit - komen geen broeikasgassen vrij. Er moet natuurlijk voldoende groene elektriciteit beschikbaar zijn. Laat dat nu net een uitdaging zijn in België en Europa in het komende decennium. In de recente PATHS2050 studie van EnergyVille staan verschillende scenario’s voor een klimaatneutraal België tegen 2050. Het geeft weer welke stappen we tegen welke kosten zullen moeten nemen. De sprint naar elektrificatie van de energievraag manifesteert zich vandaag al in de transportsector en bij de verwarming van gebouwen, en vanaf 2030 in diverse industriële processen.

Ook Elia toont in het recent verschenen ‘Powering industry towards net zero’ aan dat – in elk mogelijk scenario - de elektriciteitsvraag tussen nu en 2050 meer dan verdubbelt. Een hogere vraag naar elektriciteit betekent een noodzakelijke snelle groei van hernieuwbare elektriciteitsproductie. Want naast het vergroenen van de huidige vraag moet ook de toenemende vraag ingevuld worden. ‘PATHS2050’ leert ons dat de capaciteit van zonnepanelen moet verviervoudigen tegen 2030, en dat energie uit wind (land en zee) moet verdubbelen. En dit in een scenario waar nog geen rekening werd gehouden met de productie van groene waterstof.

Vraag naar emissievrije - in plaats van groene - waterstof

Europa zet sterk in op een grotere groene-waterstofproductie tegen 2030 en stemt het beleid daarop af. Maar we zullen op deze korte termijn niet beschikken over de groene stroom die daarvoor nodig is. Daar komt bij dat België een structureel tekort heeft aan hernieuwbare elektriciteitsbronnen waardoor grootschalige investeringen in elektrolysers niet tot de mogelijkheden behoren.

Bovenop de toenemende elektriciteitsvraag voor transport, verwarming en industriële processen, zullen we ook de huidige en toekomstige waterstofvraag moeten invullen zonder uitstoot van broeikasgassen. Net zoals in onze buurlanden, stipuleren de scenario’s een dalende waterstofvraag in raffinaderijen, maar een stijging in de staalsector, eventueel in de chemie, maar zeker in internationale zee- en luchtvaart.

Tegen 2030 investeren in de productie en het gebruik van ‘blauwe waterstof’ biedt een economisch potentieel. De grootte hiervan zal afhangen van de aardgas- en koolstofprijzen (CO2-prijs onder ETS). Blauwe waterstof bekomt men door met het SMR-proces aardgas te kraken, en de CO2-emissies af te vangen en ondergronds op te slaan. Maar België kan CO2-emissies niet ondergronds opslaan en zal daarvoor onder andere beroep moeten doen op opslag in lege gasvelden in de Nederlandse Noordzee of in Noorwegen.

Transportinfrastructuur is cruciaal en biedt mogelijkheden voor België

De aanleg van een CO2-pijpleiding die industriële sites verbindt is essentieel voor het transport van CO2-emissies uit het productieproces van blauwe waterstof en van afgevangen CO2-emissies van moeilijk te decarboniseren sectoren, zoals de cementsector. De scenario’s in PATHS2050 tonen dat we voor de Belgische industrie en raffinaderijen tegen 2030 jaarlijks zo’n 20 Mton CO2 zullen moeten afvangen en opslaan, en dus transporteren naar het buitenland. België is uitstekend gelegen om een belangrijke logistieke rol te spelen in de ontluikende mondiale waterstofeconomie. Het gaat dan over de import van waterstof uit landen met een groter potentieel aan goedkopere hernieuwbare elektriciteits- en waterstofproductie. We sloten hiervoor al samenwerkingsintenties met onder andere Oman, Namibië en Chili, die hopelijk op middellange termijn daadwerkelijk tot waterstofproductie en -transport zullen leiden.

Wellicht komt de opgewekte energie niet onder de vorm van waterstofmoleculen naar België, maar mogelijks als ammoniak (NH3). Ammoniak heeft immers een hogere energiedensiteit dan waterstof, waardoor één schip met een ammoniakvracht dezelfde energiedensiteit heeft als drie schepen met vloeibaar waterstof.

Ook andere koolstofhoudende moleculen zoals methaan (CH4) of methanol (CH3OH) kunnen ingezet worden voor waterstoftransport. Welk molecule het uiteindelijk zal worden, is nog niet duidelijk. Het zal belangrijk zijn om de evoluties op de voet te volgen, want ook hiervoor is de aanleg van infrastructuur, op- en overslagplaatsen en pijpleidingen cruciaal.

Een routekaart is essentieel

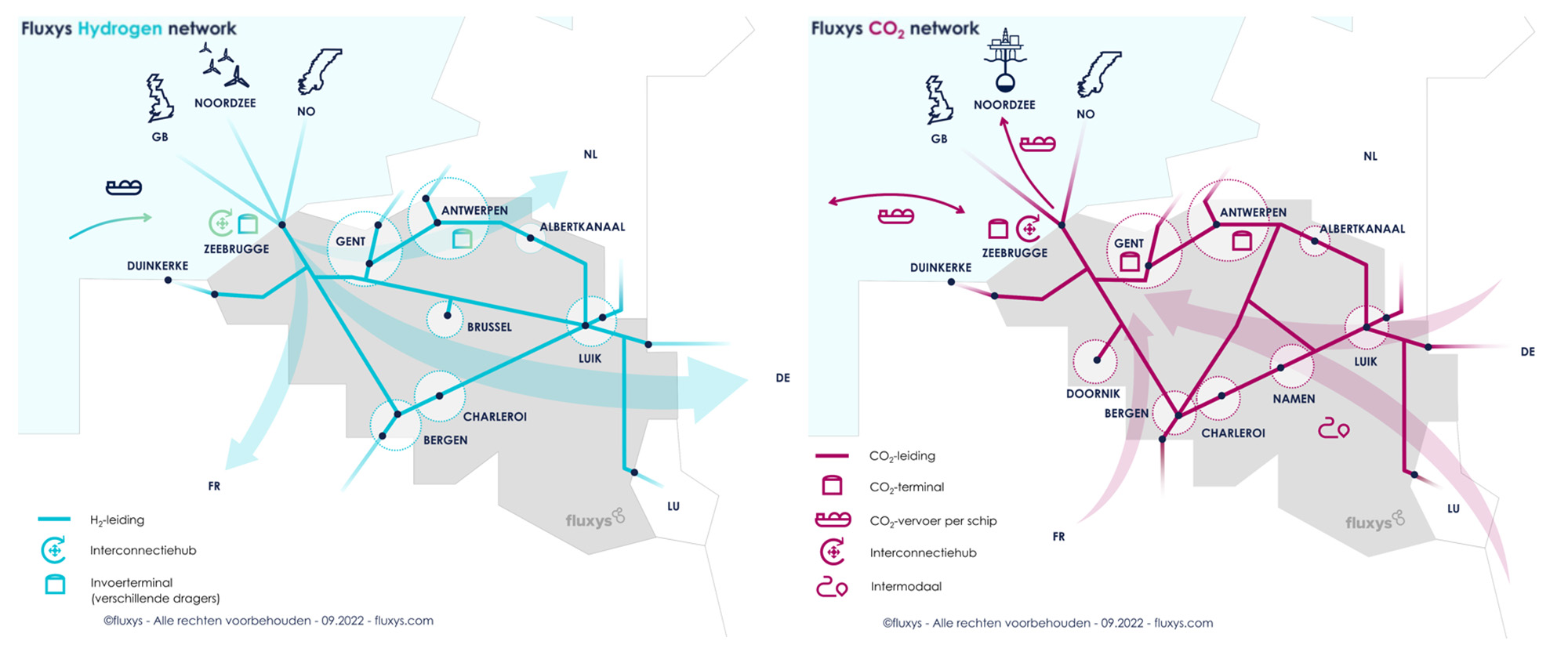

Waterstof produceren of importeren is de eerste stap, maar dan moet de energie nog verdeeld worden naar de eindgebruikers. Met uitzondering van de private pijpleidingen van Air Liquide beschikt België niet over transmissie- of distributieleidingen. Na een bevraging van de industrie heeft Fluxys recent een routekaart gepubliceerd met zicht op waterstof- en CO2-pijpleidingen op industrie-clusterniveau. Deze routekaart linkt de waterstofvraag met de waterstofproductie binnen de cluster of de import vanuit de buurlanden.

Om de energietransitie voor onze industrie haalbaar en betaalbaar te maken, zullen heel wat processen goed op elkaar afgestemd moeten worden. Denk maar aan een correcte timing, dimensionering en lokalisatie van routes van transmissiecapaciteit voor zowel elektriciteit, CO2 als waterstof. Dit moet niet alleen binnen België goed uitgewerkt worden, maar ook de connectie met onze buurlanden zal cruciaal zijn.

In het Energietransitiefonds-project TRILATE werkt EnergyVille (VITO en KULeuven) samen met Belgische wetenschappelijke partners, ELIA, Fluxys, TNO (Nederland) en Dechema (Duitsland). TRILATE moet de infrastructuuruitdaging kwantitatief onderbouwen, een essentiële stap voor de eerste spadesteek …

Pieter Lodewijks

Program Manager VITO/EnergyVille