In tegenstelling tot veel landen waar de cleantech-industrie een opkomende markt is met ontluikende innovatie en een beperkt aantal bedrijven, beschikken Europa en de VS al over een gezonde en volwassen markt met geavanceerde technologieën en sterke ondersteunende nevenindustrieën. De algemene ondernemersactiviteit en de steun door investeerders is in Europa echter afgenomen. Binnen die context doen de innovatieve Vlaamse cleantech bedrijven het goed en trekken zij nog steeds investeringen aan.

Innovatie is nauw verbonden met cleantech. Volgens een studie van de Universiteit van Göteborg, Zweden (2019) is de kans op de ontwikkeling van technologie met een geavanceerd karakter en de introductie van innovaties op de markt groter bij cleantech-startups dan bij niet-cleantech-startups. Ze zijn wel afhankelijker van verschillende vormen van overheidssteun, cleantech steunt dan ook sterk op O&O.

De prijsconcurrentie met fossiele brandstoffen en het duidelijke streven naar een groenere en duurzamere omgeving bij regeringen, bedrijven en consumenten, leiden tot verandering in het O&O-landschap.

Toekomstige behoeften van cleantech O&O

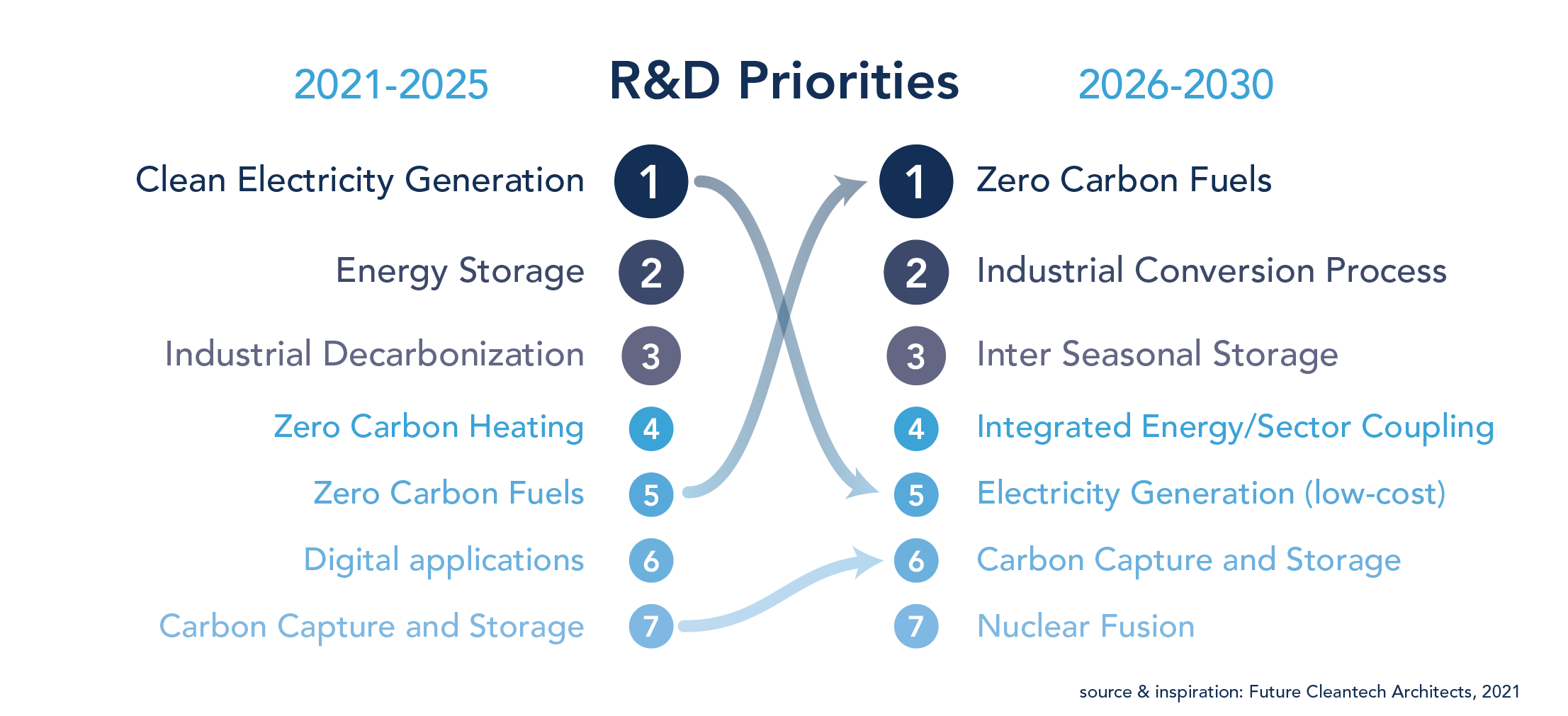

In het onderzoek van ‘Future Cleantech Architects’ (FCA) geven deskundigen aan welke hiaten er zijn in de ontwikkeling van technologieën en processen die emissies snel kunnen helpen verminderen. Terwijl energie-opslag, koolstofvrije brandstoffen en industriële processen tot de topprioriteiten worden gerekend, worden methodes zoals koolstofafvang en -opslag (CCS), en digitale instrumenten niet alleen lager gerangschikt, maar ook als controversieel beschouwd.

Op korte termijn is de energietransitie en alles wat daar nauw mee verbonden is, de belangrijkste O&O-prioriteit.

De deelnemers aan de FCA enquête leken er echter op te vertrouwen dat de uitdaging van schone elektriciteitsopwekking tegen 2025 zal zijn overwonnen. En daaruit concludeert het rapport: "de O&O-prioriteit verschuift naar goedkope koolstofvrije brandstoffen en omzettingsprocessen in het segment van de industriële decarbonisatie".

Daarom worden schone-energieopwekking, opslagtechnologieën en het koolstofvrij maken van de industrie de belangrijkste O&O-onderzoeksgebieden voor de periode tot 2025 en zullen koolstofvrije brandstoffen, omzettingsprocessen en energieopslag tussen de seizoenen, naar verwachting tot de belangrijkste O&O-onderzoeksgebieden voor 2030 behoren.

De resultaten wat betreft de belangrijkste drijfveren na 2030 geven een ambitieuzer en visionair beeld. Voor deze periode verwachten de deelnemers aan de enquête een grotere rol voor innovatieve technologieën, van precisielandbouw tot koolstof-afvang, in combinatie met een geavanceerder marktontwerp. Daarnaast verwachten ze dat de volgende generatie van bestaande technologieën die hun nut al bewezen hebben de overhand zal krijgen, en dat hybride versies (zoals zonnepanelen in de landbouw) steeds belangrijker zullen worden.

De lacunes die de Future Cleantech Architects (FCA) onderkennen, zijn gericht op ontwikkelingen in:

- waterstof - waar de kosten van elektrolyzers en schone elektriciteit moeten worden verlaagd,

- cement - waar duidelijk behoefte is aan modernisering van de bouwnormen,

- de luchtvaart.

Dit onderzoek suggereert dan ook om in de komende vijf jaar meer aandacht te besteden aan koolstofafvang, -gebruik en -opslag en koolstofvrije brandstoffen.

Cleantech Hype Cyclus toegepast in Vlaanderen

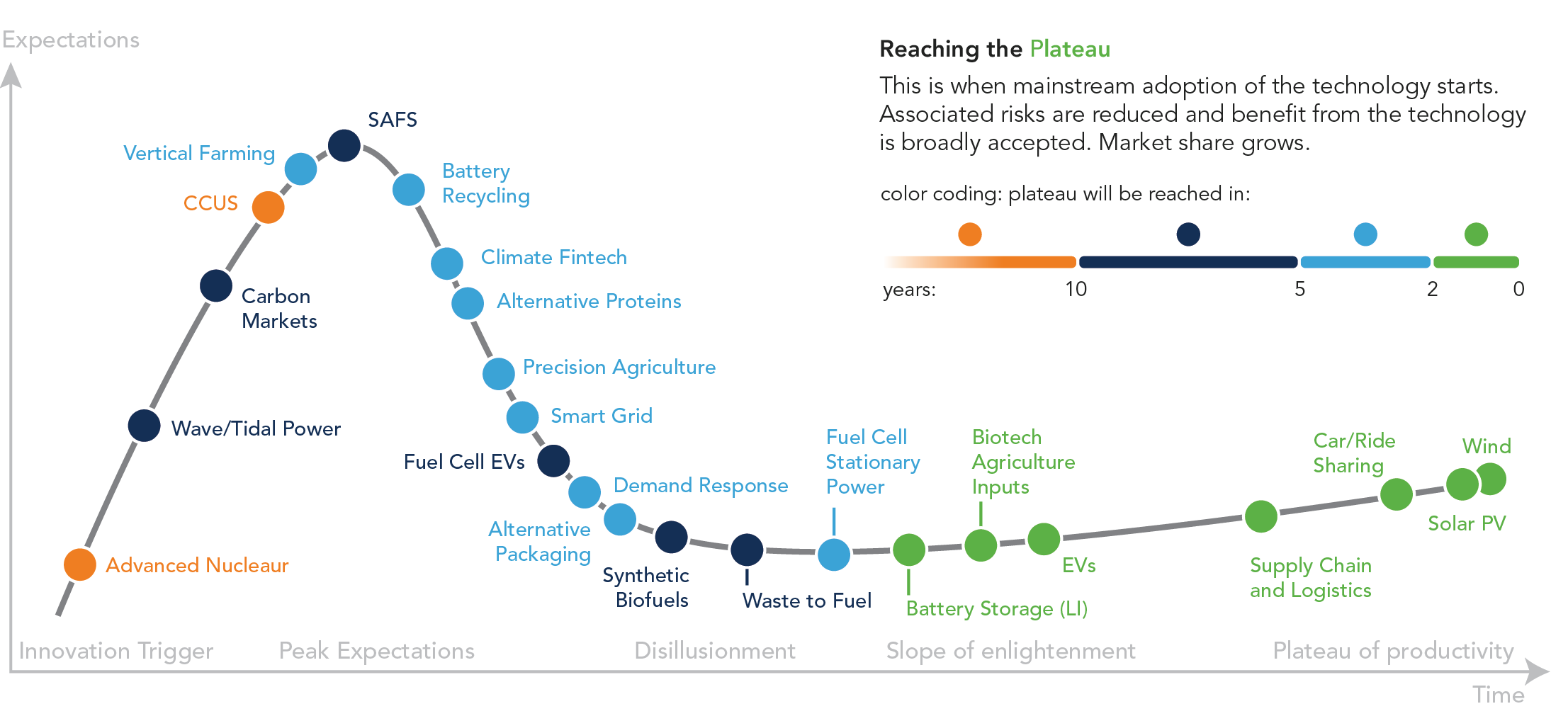

De ‘Hype Cyclus van Gartner’ wordt vaak gebruikt als een grafische voorstelling van de maturiteit, de adoptie en de maatschappelijke toepassing van opkomende technologieën. Deze methodologie beschrijft hoe ze potentieel relevant zijn om echte bedrijfsproblemen op te lossen en nieuwe kansen te benutten. Dit biedt een beeld van hoe een technologie of toepassing in de loop van de tijd evolueert, en dit in vijf fasen.

- ‘Innovation trigger’: Een potentiële technologische doorbraak geeft de aanzet. Vroege proof-of-concept-verhalen en mediabelangstelling leiden tot aanzienlijke publiciteit. Vaak bestaan er nog geen bruikbare producten en is de commerciële levensvatbaarheid nog niet bewezen.

- ‘Peak expectations’: Vroege publiciteit leidt tot verschillende succesverhalen – en vaak tientallen mislukkingen. Sommige bedrijven ondernemen actie; veel bedrijven doen dat niet.

- ‘Disillusionment’: De belangstelling neemt af naarmate experimenten en implementaties mislukken. Producenten van de technologie beleven moeilijke periode of gaan zelfs failliet. Er wordt enkel geïnvesteerd indien leveranciers hun producten verbeteren tot tevredenheid van de vroege gebruikers.

- ‘Slope of enlightenment’: Meer voorbeelden van hoe de technologie de onderneming ten goede kan komen kristalliseren zich uit en worden breder toegepast. Technologieleveranciers ontwikkelen producten van de tweede en derde generatie. Meer ondernemingen financieren pilootprojecten; behoudsgezinde bedrijven blijven voorzichtig.

- ‘Plateau of productivity’: Mainstream adoptie start langzaam. De criteria voor de beoordeling van de levensvatbaarheid zijn duidelijker gedefinieerd. De brede markttoepassing en relevantie van de technologie werpen duidelijk vruchten af.

Cleantech is aanzienlijk gerijpt sinds de eerste hausse rond 2010. Toen waren de omstandigheden minder gunstig voor de sector door de lange, ingewikkelde en dure technologie-ontwikkelingscycli in combinatie met de dalende aardgasprijzen en sterke overzeese concurrentie. Tegenwoordig hebben batterij-, wind- en zonne-energietechnologieën de schaalgrootte bereikt om energie te leveren tegen kosten die vergelijkbaar zijn met die van fossiele brandstoffen. De vooruitgang van deze hernieuwbare-energietechnologieën heeft de basis gelegd voor veel klimaattechnologische innovaties die het gebruik van fossiele energie kunnen helpen vermijden, maar zelf (nog) veel energie verbruiken. Een goed voorbeeld is groene waterstofproductie.

In het zich ontwikkelende O&O-landschap van cleantech konden soortgelijke trends worden waargenomen in de hype-cyclus. Als we bijvoorbeeld aannemen dat uitdagingen bij de opwekking van schone energie, zoals wind- en zonnetechnologieën, tegen 2025 zouden kunnen worden overwonnen, kunnen we ervan uitgaan dat deze technologieën tegen 2030 hun productiviteitsplateau bereiken.

Technologieën voor energie-opslag en industriële decarbonisatie zijn als tweede en derde O&O-prioriteiten op korte termijn (tot 2025) gerangschikt. Daarom kunnen we aannemen dat technologieën zoals batterijrecycling, smart grid, waste-to-fuel en batterijopslag correct op de hype-cyclus staan op figuur hierboven.

In Vlaanderen vinden we bijna elke technologie die op de bovenstaande Hype Cyclus aangegeven staan in cleantech-bedrijven terug. Hoewel men meer bedrijven verwacht aan de rechterkant van de hype-cyclus (de twee laatste fasen), is het ook opmerkelijk dat we ook aan de linkerkant Vlaamse bedrijven aantreffen, die technologieën ontwikkelen die als innovatietrekkers fungeren en piekverwachtingen opwekken.

Dit innovatieve karakter komt door de sterke aanwezigheid en betrokkenheid van instellingen voor hoger onderwijs en onderzoekscentra, maar ook van niet-academische onderzoeksinstellingen in de belangrijkste cleantech-hubs in Vlaanderen. Zo bevinden er zich in Gent, Antwerpen en Leuven, de top 3 van Vlaamse CleanTech-hubs, meer dan 15 academische instituten en onderzoekscentra gerelateerd aan cleantech.

O&O in Vlaanderen en België

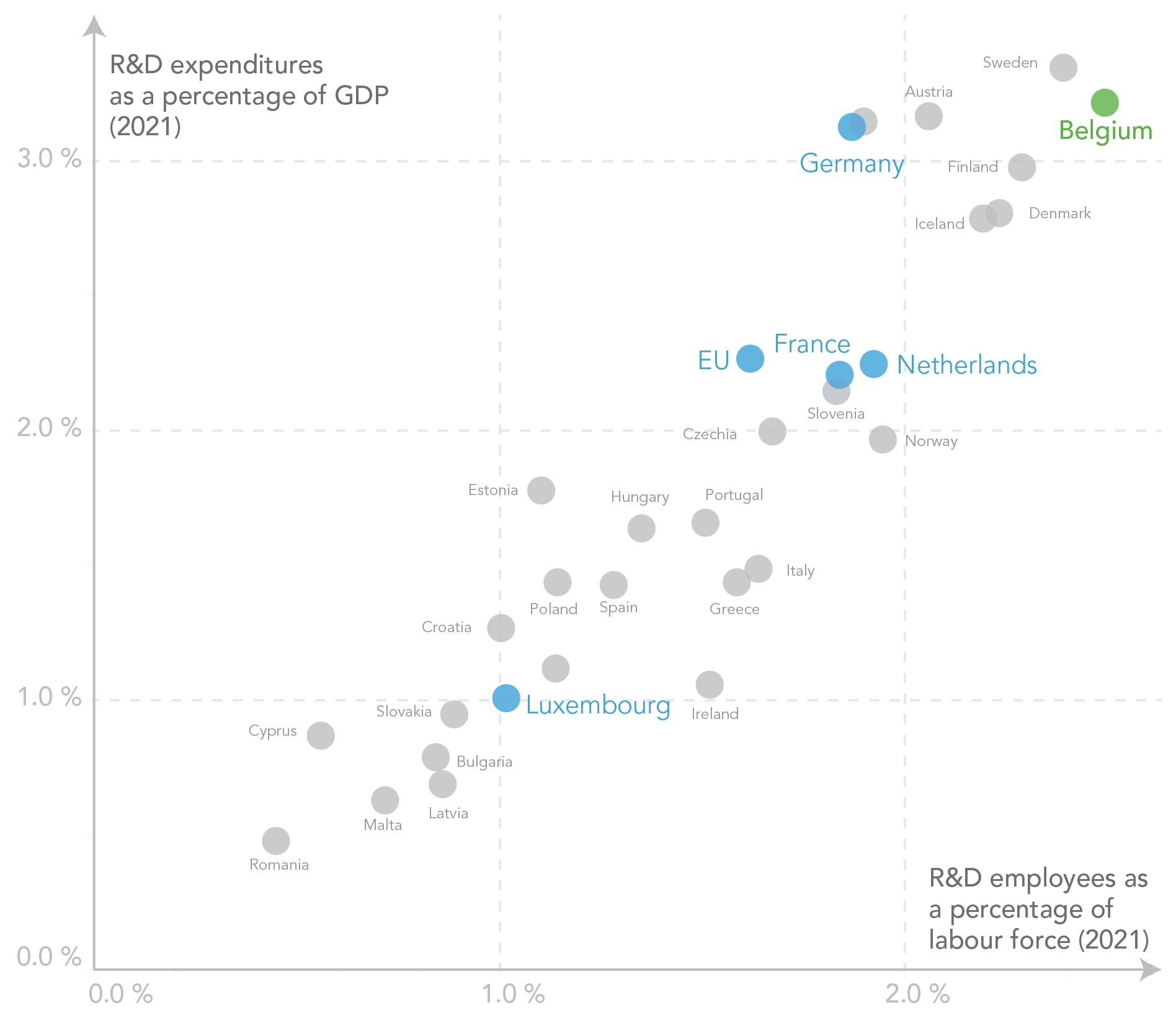

België is leider op het gebied van O&O in Europa, zowel wat betreft de relatieve uitgaven als het aantal werknemers.

Volgens Eurostat heeft België momenteel de op één na hoogste uitgaven voor O&O in de EU (uitgedrukt als percentage van het BBP) en het op één na hoogste bevolkingspercentage actief in O&O. Volgens Eurostat boekt België sneller vooruitgang op dit gebied dan het EU-gemiddelde. België besteedt zo’n 3,5% van het BBP aan O&O, en ambieert daarmee vooruitgang te boeken om de impact van de industrie op het milieu te verminderen.

Vlaanderen scoort hier zelfs nog iets hoger met 3,6% van het BBP in 2020.

Samen met de hoge kwaliteit van onderwijs- en onderzoeksfaciliteiten, de beschikbaarheid van geschoolde werknemers en talrijke fiscale stimulansen voor O&O (bron: Flanders Investment and Trade) maakt dit dat veel bedrijven zich vestigen in België voor hun onderzoeksactiviteiten.

sources expenditures: Eurostat (online data code: rd_e_gerdtot) and OECD database:

https://ec.europa.eu/eurostat/databrowser/view/RD_P_PERSLF__custom_4019714/default/table?lang=en